Rückforderung der Bearbeitungsgebühr bei Krediten / Darlehen

Hierzu das Wichtigste in Kürze:

-

Viele Banken haben für den Abschluss eines Kredits eine Bearbeitungsgebühr genommen.

- Dieses Bearbeitungsentgelt ist unzulässig und kann zurückgefordert werden.

- Der Rückforderungsanspruch verjährt in 3 Jahren. Die Verjährung wird nur durch besondere Umstände - z.B. die Einleitung gerichtlicher Schritte - gehemmt.

Allgemeines zur Rückforderung der Bearbeitungsgebühr bei Darlehen:

Nahezu jeder, der einmal einen Kreditvertrag abgeschlossen hat, ist betroffen: er musste höchstwahrscheinlich eine sogenannte "Bearbeitungsgebühr" zahlen. Der BGH (Urt. v. 13.05.2014, - XI ZR 405/12, XI ZR 170/13) hat aber entschieden, dass die betreffende Klausel unzulässig ist: Dieses "Entgelt" darf von den Banken grundsätzlich nicht erhoben werden. Die Erhebung wird nämlich nicht durch besondere Leistungen am Kunden gerechtfertigt. Bonitätsprüfung, Datenerfassung, Vertragsgespräche, etc. sind nämlich keine Sonderleistungen, welche dem Kreditnehmer zugute kommen. Vielmehr steht dieser Bearbeitungsaufwand im Interesse der Bank oder ergibt sich aus einer Rechtspflicht der Bank. Erfüllt die Bank ihre eigenen Obliegenheiten,ist dies durch den normalen Zins abgedeckt. Kurz gesagt: "Der normale Zins muss hierfür reichen!"

Voraussetzung des Rückforderungsanspruches der Bearbeitungsgebühr bei Darlehen:

Einen Anspruch auf Rückzahlung der Bearbeitungsgebühr haben Sie als Privatperson in der Regel immer, weil nämlich folgende Voraussetzungen gegeben sind:

- Verbraucherdarlehen / "Privatkredit"

Es muss sich um einen Darlehensvertrag handeln. Dazu zählen beispielsweise Kreditverträge, Leasingverträge, Finanzierung des PKW oder des Hauses,

Kauf auf Raten, etc.

Beachten Sie: Der BGH hat bisher nur hinsichtlich sogenannter Verbraucherdarlehen entschieden. Das sind solche, die zwischen einem Kreditinstitut und einer Privatperson

abgeschlossen werden. Die Entscheidung dürfte aber auf alle Darlehensverträge übertragbar sein, denn auch für sonstige Darlehensverträge sollte gelten: "Der normale Zins muss reichen!"

- Bearbeitungsgebühr = Entgelt ohne Sonderleistung

Bei der Bearbeitungsgebühr darf es sich nicht um Kosten für besondere Leistungen am Kunden handeln. Hierzu zählen Bonitätsprüfung,

Datenerfassung, Vertragsgespräche, etc. nicht. Die üblichen Leistungen werden bereits durch den normalen Zins abgegolten. In der Regel sind auch keine besonderen

Leistungen gegeben, die die Erhebung eines solchen Entgelts rechtfertigen. Auch hierbei behauptet die Bank gerne das Gegenteil.

-

Bearbeitungsgebühr wurde als Klausel festgelegt

Die Bearbeitungsgebühr wurde mit einer Klausel im Vertragstext "vereinbart". Bei der Klausel für die Bearbeitungsgebühr handelt es sich regelmäßig um eine Allgemeine Geschäftsbedingung (siehe §§ 305 ff. BGB).

Beachten Sie: Die Bank stellt sich gerne auf den Standpunkt, dass die Bearbeitungsgebühr ausdrücklich vereinbart wurde und es sich daher um eine Vertragsvereinbarung handelt. Dies ist nach Ansicht des BGH nicht der Fall. Vielmehr wurde diese Bearbeitungsgebühr dem Kunden seitens der Bank unzulässiger Weise einseitig auferlegt.

-

Rückforderungsanspruch darf nicht verjährt sein

Der Rückforderungsanspruch darf nicht verjährt sein. Entscheidend ist, wann der Darlehensvertrag abgeschlossen wurde. Der BGH hat im Rahmen zweier Verfahren (- BGH, Urteil vom 28.10.2014 - XI ZR 348/13 und BGH, Urteil vom 28.10.2014 - XI ZR 17/14 -) entschieden, dass eine

Verjährungsfrist von 10 Jahren gilt. Das heißt, dass die Rückforderung der Bearbeitungsgebühren von allen Kreditverträgen ab 2004 nicht verjährt sind und

zurückgefordert werden dürfen. Nähere Informationen finden Sie in unserem Blog.

Datum des Abschlusses des Kredits/Darlehens

- 29.10.2004 - 31.12.2011

- Jahr 2012

- Jahr 2013

- Jahr 2014

Verjährungfrist

bis zum...

-

31.12.2014

- 31.12.2015

- 31.12.2016

- 31.12.2017

Andere Namen für die Bearbeitungsgebühr:

Die Banken sind mitunter sehr kreativ, die unzulässigen Kosten für die Bereitstellung des Darlehens (=Bearbeitungsgebühr) durch geschickte Benennung zu tarnen. Nicht immer taucht das Wort "Bearbeitungsgebühr" nämlich auf. Hier einige Beispiele, wie die Bearbeitungsgebühr auch gerne genannt wird:

Andere Formulierungen:

- Gebühren (hier: Kosten der Finanzsanierungsgesellschaft):

-

Gebühr für den Auffüllungskredit:

- Abschlussgebühr:

- Bearbeitungsentgelt / laufzeitunabhängiges Teilentgelt:

-

Vergütung:

-

Bearbeitungskosten / Kosten (einmalig)

Was es tatsächlich ist:

= unzulässig !

Weitere unzulässige Gebühren :

Die Banken erheben nicht nur Bearbeitungsgebühren für den Abschluss eines Kredites, sondern auch für Aufgaben, die im Rahmen der Bearbeitung des Kredites anfallen. Nachfolgende Gebühren sind unserer Meinung nach ebenfalls unzulässig und sollten nicht akzeptiert werden.

- Gebühr für die Kündigung des Darlehens durch die Bank / Kündigungsgebühr:

Nach den Grundsätzen des BGH liegt hier ein Entgelt für eine Leistung vor, die im Interesse der Bank steht: Schließlich sprach die Bank die Kündigung aus. Nach diesen Grundsätzen wäre die

Kündigungsgebühr also unzulässig.

- Umstellung der Ratenfälligkeit / des Tilgungsplanes:

Stellt die Bank die Ratenfälligkeit um, bzw. ändert sie den Tilgungsplan, dann dürfte die Erhebung eines pauschalisierten Betrages ebenfalls nach unserer Meinung nach unzulässig sein. Es gilt

auch hier das oben gesagte: Die Bank hat ein Interesse, dass die Raten regelmäßig gezahlt werden. Stellt sie den Plan um, dann sichert dies die regelmäßige Zahlung. Dies ist natürlich das

Hauptinteresse der Bank. Selbst wenn diese Gebühr gerichtlich Bestand haben sollte, dürften die Kosten für die Umstellung weit überzogen sein: Es handelt sich um eine einfache Arbeit, die der

Mitarbeiter den Bank mit wenigen Klicks in seinem Computer erledigt hat.

- Taxkosten, Beleihungswertermittlungsgebühr, Schätzgebühr, Besichtig-ungsgebühr

Gerade bei Finanzierung eines Wohnungskauf verlangt die Bank als Sicherheit eine Grundschuld oder ähnliches. In diesem Zusammenhang muss der Wert der Wohnung oder des Hauses geschätzt werden.

Diese Taxkosten, die gerne auch exotische Namen wie "Beleihungswertermittlungsgebühr" oder "Schätz- und Besichtigungsgebühren"

tragen, müssen aber von den Banken getragen werden. Das Oberlandesgericht Düsseldorf (OLG Düsseldorf, Urteil vom 5. November 2009 - I-6 U 17/09) hat bereits geurteilt, dass die

Abwälzung dieser Gebühren auf den Kreditnehmer unzulässig ist. Die Argumentation ist ähnlich wie die bei der Bearbeitungsgebühr: Die Wertermittlung der als Sicherheit gestellten

Eigentumswohnung liegt im Interesse der Bank, weshalb die Bank auch die Kosten zu tragen hat.

Empfohlene Vorgehensweise zur Rückforderung der Bearbeitungsgebühr bei einem Kredit:

Wenn Sie rechtsschutzversichert sind und Ihre Versicherung die Kosten des Anwalts zahlt, was regelmäßig der Fall ist, so empfiehlt es sich, einen Anwalt aufzusuchen.

Sind Sie nicht rechtsschutzversichert, dann sollten Sie das Kreditunternehmen zunächst selbst anschreiben und eine 2-wöchige Frist zur Rückzahlung der Bearbeitungsgebühr setzen. Den Musterbrief unten können Sie gerne verwenden. Sollte das Kreditinstitut sich weigern, dann sollten Sie einen Anwalt aufsuchen. Die Anwaltskosten hat dann grundsätzlich die Bank zu tragen, da diese durch die Abmahnung in Verzug gesetzt wurde.

Musterbrief zur Rückforderung der Bearbeitungsgebühr bei einem Kredit:

"Von

Rechtsanwalt Sven Nelke

Am Volkspark 1

50321 Brühl

An die

Bank XY

Datum: 28.10.2014

Rückforderung der Bearbeitungsgebühr zum Kreditvertrag mit der Nummer 1234567

Sehr geehrte Damen und Herren,

zu dem vorbezeichneten Darlehen haben Sie mir eine Bearbeitungsgebühr in Höhe von 1.200 € berechnet. Wie Ihnen sicherlich nicht entgangen sein dürfte, ist die Erhebung eines solchen Entgelts aber nach der höchstrichterlichen Rechtsprechung des BGH unzulässig.

Ich fordere Sie deshalb auf,

mir diese Bearbeitungsgebühr nebst hierfür auf Basis des Vertragszinses zu viel gezahlter Zinsen in einer Frist von 2 Wochen ab Erhalt dieses Schreiben durch Anweisung auf mein Bankkonto [...Kreditinstitut, BIC, IBAN...] zu erstatten.

Bei fruchtloser Fristverstreichung werde ich meinen Rechtsanwalt Sven Nelke beauftragen.

Mit freundlichen Grüßen

Unterschrift Sven Nelke"

Reaktion der Bank auf Ihr Rückforderungsschreiben:

Unter Umständen wird Ihnen dann geantwortet werden, dass es sich bei der Klausel nicht um eine Allgemeine Geschäftsbedingung handelt. Die Kreditinstitute behaupten gerne, dass diese Regelung wesentlicher Vertragsinhalt sei, weshalb Sie keinen Anspruch auf

Erstattung der Bearbeitungsgebühr haben.

Es handelt sich nicht um eine Aufklärung, sondern um eine Verklärung. Sollten Sie so ein Schreiben als Antwort erhalten, dann ist dies ein erstes Anzeichen dafür, dass das Kreditunternehmen zur Rückerstattung verpflichtet ist. In jedem Falle empfiehlt es sich, einen Anwalt aufzusuchen.

Gang des Verfahrens und Beispiel für ein Urteil:

Wie das Verfahren abläuft, wenn Sie einen Rechtsanwalt beauftragen, möchte ich Ihnen anhand eines Beispiels aufzeigen:

- Der Mandant tratt an uns heran und wollte die Bearbeitungsgebühr wieder haben.

- Wir haben die Bank außergerichtlich angeschrieben und diese aufgefordert, die Bearbeitungsgebühr zurückzuerstatten.

- Die Bank verweigerte die Zahlung. Die Gründe sind immer diesselben: "Das Urteil ist nicht anwendbar, da die Bearbeitungsgebühr ausdrücklich vereinbart wurde"... "Die Rückforderung ist verjährt, wir bitten Sie dies zu entschuldigen" ... usw.

- Wir haben Klage erhoben.

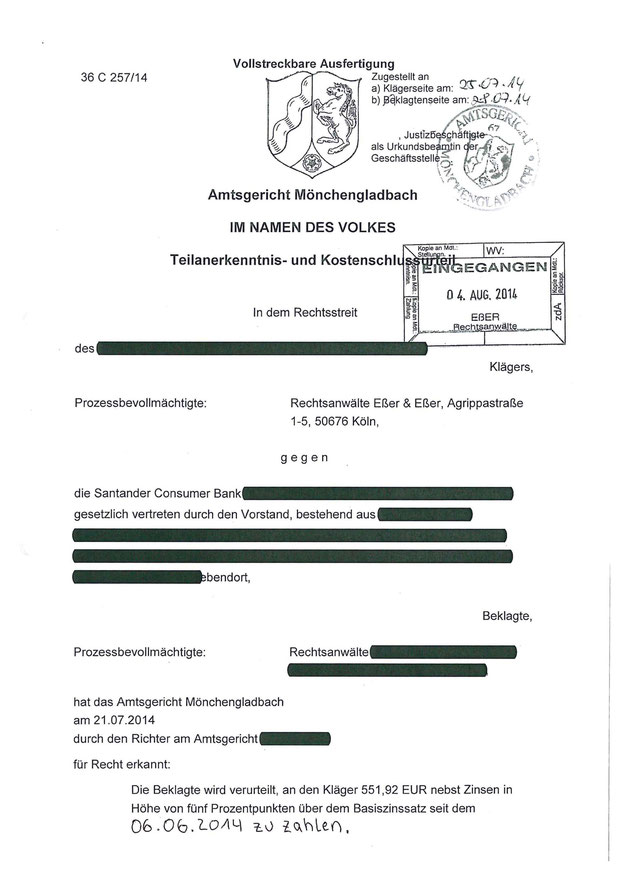

- Das Kreditunternehmen erkannte die Forderung dann sofort an und das Gericht erließ das Urteil zu unseren Gunsten.

- Der Mandant erhielt die Bearbeitungsgebühr in Höhe von 551,92 € wieder und freut sich. Wir wünschen ihm viel Spaß beim Ausgeben des Geldes.

Alternative Widerruf wegen fehlerhafter Widerrufsbelehrung:

Es gibt noch eine bessere Methode, wie Sie die Bearbeitungsgebühr zurückkriegen und nebenbei viel mehr Geld einsparen können: Viele Banken benutzen bei Darlehensverträgen in der Vergangenheit falsche Widerrufsbelehrungen. Verbraucher können daher noch nach Jahren den Kreditvertrag wirksam widerrufen und so nicht nur die Bearbeitungsgebühr, sondern auch überhöhte Zinsen einsparen. Im Übrigen muss hierbei keine Verjährungfrist beachtet werden!

Beauftragung, um die Bearbeitungsgebühr in Ihrem Namen geltend zu machen:

Bei uns befinden Sie sich in guten Händen. Wir verfügen bereits über Erfahrungen und konnten schon erfolgreich Bearbeitungsgebühren zurückfordern. Egal wo Sie wohnen und gegen welches Kreditinstitut es geht: Wir vertreten Sie deutschlandweit.

Sprechen Sie uns einfach an!

Rückforderung der Kontoführungsgebühr nicht vergessen!

Wenn Sie die Bank schon einmal anschreiben, dann prüfen Sie auch, ob Ihnen eine unzulässige Gebühr für die Kontoführung Ihres Kreditkontos

auferlegt wurde. Diese Gebühr ist nämlich ebenfalls unzulässig!

Gewährleistungsausschluss:

Bitte beachten Sie, dass trotz sorgfältiger Recherche keine Gewähr für die inhaltliche Richtigkeit oder Aktualität, etc. der Informationen übernehmen werden

kann. Ebenso wird jegliche Haftung ausgeschlossen. Diese Informationen ersetzen keine Rechtsberatung. Die Informationen sind allgemein gehalten, während eine Rechtsberatung sich inhaltlich ganz

konkret mit Ihrem persönlichen Anliegen auseinandersetzt. Es ist daher dringend zu empfehlen, dass Sie sich, soweit Sie konkret betroffen sind, unverzüglich mit einem Rechtsanwalt in Verbindung

setzten. Stand der Information: April 2014.

Haben Sie eine Frage oder eine Anmerkung zu diesem Thema? - Nutzen Sie die Kommentarfunktion!

Bitte beachten Sie, dass dieses Thema in der Rechtspraxis Rechtsthema zwischenzeitlich nahezu bedeutungslos geworden ist. Aus diesem Grunde haben wir unseren Support eingestellt.

Kommentar schreiben

Christopher aus Leverkusen (Freitag, 10 April 2015 21:50)

Ich habe 2006 einen Kredit bei der Bank aufgenommen. Ende 2014 habe ich die Bank aufgefordert, mir das Bearbeitungsentgelt zurück zu zahlen. Ich wurde mit einem Schreiben vertröstet. Anfang 2015 habe ich mich nochmals bei der Bank gemeldet. Jetzt schreiben die mir, dass meine Forderung verjährt ist und ich die Gebühr nicht wiederkriege? Stimmt das? Ich habe die doch pünktlich anschrieben!

Antwort: (Dienstag, 14 April 2015 10:18)

Hallo,

normaler Weise verzichten Banken auf die Einrede der Verjährung, wenn Sie diese fristgemäß zur Rückerstattung der Bearbeitungsgebühr aufgefordert haben. Ich gehe davon aus, dass die Bank Ihnen gegenüber den Verzicht aber nicht erklärt hat, obwohl Ihr Forderungsschreiben fristgemäß war.

Grundsätzlich hätten Sie dann eine verjährungshemmende Maßnahme in die Wege leiten müssen. Solche Maßnahmen sind vor allem die Einleitung gerichtlicher Schritte wie die Erhebung der Klage oder die Durchführung eines Mahnverfahrens. Ihr Aufforderungsschreiben von Ende 2014 gehört nicht dazu, obwohl es an sich fristgemäß war.

Nur unter besonderen Voraussetzungen kann die Verjährung für einen gewissen Zeitraum gehemmt worden sein, z.B. wenn Sie mit der Bank verhandelt haben (z.B. § 203 BGB). Eine Verhandlung kann ich leider ebenso wenig erkennen wie sonstige verjährungshemmende Maßnahmen.

Ich muss Ihnen daher leider mitteilen, dass Ihr Anspruch auf Rückzahlung der Bearbeitungsgebühr aller Voraussicht nach verjährt ist.

Ich bedaure, Ihnen keine erfreulichere Antwort geben zu können: Die Bank hat in Ihrem Fall wohl erfolgreich auf Zeit gespielt.

Dennoch: Gehen Sie ruhig einmal bei Ihrer Bank vorbei und sprechen persönlich mit Ihrem Sachbearbeiter. Schildern Sie den Fall und machen Sie Ihrem Unmut Luft. Vielleicht wird die Bank trotz dessen "kulanter Weise" Ihre Bearbeitungsgebühr zurückerstatten.

Mit freundlichen Grüßen

Sven Nelke

Rechtsanwalt

Franziska (Montag, 08 Juni 2015 19:08)

Sehr geehrte Damen und Herren, weiter oben in Ihrem Schreiben steht, dass die Verjährungsfrist 10 Jahre beträgt, wie kann dann die Rückforderung nach 9 Jahren verjährt sein?

MfG

Franziska

Antwort zu #3 (Donnerstag, 03 September 2015 10:56)

Hallo Franziska,

Ihr Anspruch auf Rückerstattung der Bearbeitungsgebühr ist zum Ende des Jahres 2014 verjährt. Für die Verjährung gilt:

- Wurde das Darlehen bis 2011 abgeschlossen, dann trat die Verjährung Ende 2014 ein. Ab dem 01.01.2015 können Sie also keinen Anspruch mehr geltend machen.

- Ab 2012 gilt wieder die 3 - Jährige Verjährungsfrist:

Wurde das Darlehen 2012 geschlossen, so tritt Verjährung Ende 2015 ein.

Wurde das Darlehen 2013 geschlossen, so tritt Verjährung Ende 2016 ein.

Wurde das Darlehen 2014 geschlossen, so tritt Verjährung Ende 2017 ein.

usw.

Ich hoffe, Ihre Frage hinreichend beantwortet zu haben.

Mit freundlichen Grüßen

Sven Nelke

Rechtsanwalt

Janine (Donnerstag, 06 Februar 2020 09:12)

Guten Morgen. Ich habe ein Riesen Problem. Ich habe einen Antrag auf ein Kredit gestellt, habe in diesem aber meine Insolvenz nicht erwähnt. Nicht weil ich es nicht erwähnen wollte, sondern weil es nirgendwo auf dem Formular ersichtlich war das ich es erwähnen muss. Nun unterstellt mir der Kreditgeber gelogen zu haben und verlangt von mir 180€ Maklergebühren. Hilfe, was kann ich dagegen tun? Muss ich das zahlen? Ich bin in der Wohlverhaltensphase und so gut wie durch mit der Insolvenz. Ich bin gerade sehr ratlos.

Mit freundlichen Grüßen Janine

Elisabeth Müller (Dienstag, 11 Februar 2020 17:21)

Hallo, wir möchten unseren Kredit vorzeitig auslösen da er jetzt nur noch knapp 3657,23Euro hat. Mit dieser Summe kommt eine Bearbeitungsgebür von 250,00Euro dazu sowie einEntgeld für die vorzeitige Rückzahlung von 92,29Euro was ja auch OK ist . Mich stört der hohe Bearbeitungssatz oder liege ich da falsch. vielen Dank im vorraus

Antwort zu #5 (Mittwoch, 12 Februar 2020 11:26)

Hallo Janine,

ich bin leider kein Insolvenzrechtler. Wenn aber nicht nach einer Privatinsolvenz gefragt wurde und es auch keine Anzeichen gab, dass Sie diese ungefragt mitteilen mussten, dann halte ich die Maklergebühr für unzulässig. Aber selbst wenn eine Maklergebühr zu zahlen wäre, könnte sich eine weitere Prüfung -die ich ohne Einsicht in Unterlagen nicht leisten kann- ggf. lohnen. Nach meiner Meinung nach prüft der Kreditgeber oder Vermittler aus eigenem Interesse den Antrag und ob Ihnen ein Kredit gewährt werden soll oder nicht. Für "eigene Arbeit" sollte kein anderer die Kosten tragen müssen, um es mal "untechnisch" auszudrücken.

Mit freundlichen Grüßen

Sven Nelke

Rechtsanwalt

Antwort zu #6 (Mittwoch, 12 Februar 2020 11:40)

Hallo,

ich gehe davon aus, dass die Bank von Ihnen eine Bearbeitungsgebühr für die Berechnung der Vorfälligkeitsentschädigung verlangt. Dies könnte sogar in Ihrem Vertrag geregelt worden sein. Ich halte diese Praxis für unzulässig, da die Berechnung der Vorfälligkeitsentschädigung im Interesse der Bank steht und Ihnen als Kunde nicht auferlegt werden dürfte. Zudem erhält die Bank ja die Vorfälligkeitsentschädigung -gewissermaßen- als Entgelt für die vorzeitige Vertragslösung. Auch erspart die Bank hierdurch die Verwaltung des Kreditkontos, da Sie Ratenzahlungseingänge nicht mehr zu prüfen hat. Diese ersparten Auslagen müssten sich auch irgendwie niederschlagen, was jedoch nicht ersichtlich ist. Das LG Frankfurt/Main, Urteil vom 21.12.2017 - 2-10 O 177/17 sieht es z.B. genau so.

Gerne können Sie mir mal den Kreditvertrag zur weiteren Prüfung per Email übersenden.

Mit freundlichen Grüßen

Sven Nelke

Rechtsanwalt

Deniz (Mittwoch, 01 März 2023 11:32)

Hallo zusammen,

wir haben im Jahre 2019 eine Darlehenskredit bekommen für den Kauf usneres jetzigen Huases in Höhe von 449.000. Lediglich haben wir hier diesen über einen Finazierungsberater vermittelt bekommen! Würden trotzdem wissen, ob wir die Bearbeitungsgebühr zurückverlangen können? Vielen Danbk für Ihre Antwort!

Antwort zu #9 (Donnerstag, 02 März 2023 15:34)

Hallo,

ich bin mir nicht sicher, was Sie mit Bearbeitungsgebühr meinen? Wenn Sie damit eine etwaige Provision des Vermittlers meinen, dann kommt es darauf an, was Sie mit diesem vereinbart haben. Ohne Prüfung der Verträge kann dazu nichts gesagt werden.

Bitte beachten Sie auch, dass der Rückforderungsanspruch binnen 3 Jahren verjährt. Ggf. könnte dies bei Ihnen auch der Fall sein.

Mit freundlichen Grüßen

Sven Nelke

Rechtsanwalt