Wenn Sie Opfer eines Verkehrsunfalls werden, ist der Verursacher des Unfalls normalerweise verpflichtet, den entstandenen Schaden zu ersetzen. In den meisten Fällen wird der Schaden von der KFZ-Haftpflichtversicherung des Verursachers reguliert. Allerdings versuchen Versicherungen oft, den Schadensersatz zu Lasten des Geschädigten zu reduzieren, indem sie eigene Gutachten erstellen, die deutlich niedrigere Beträge vorschlagen. Sie sich als Geschädigter müssen sich damit nicht abfinden !

KOSTENLOSE ERSTEINSCHÄTZUNG ANFORDERN!

Sie haben einen Verkehrsunfall erlitten? Sie haben Ärger mit der Versicherung? Sie wollen, dass Ihr Schaden beglichen wird? - Wenn Sie eine Frage oder ein Problem haben und eine rechtliche Ersteinschätzung benötigen, dann können Sie uns gerne kontaktieren. Unsere Ersteinschätzung ist unverbindlich und für Sie vollkommen kostenlos.

Alternativ können Sie uns auch gerne anrufen, um Ihre kostenlose Ersteinschätzung direkt vom Rechtsanwalt am Telefon zu erhalten. Gerne sind wir für Ihre kostenlose Ersteinschätzung auch über WhatsApp erreichbar:

Der Sachverhalt: Mandatin hatte einen Verkehrsunfall und die gegnerische Versicherung akzeptierte nicht die volle Schadenshöhe!

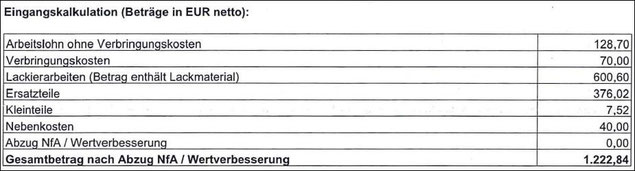

Unsere Mandantin war in einen Verkehrsunfall verwickelt, an dem sie keine Schuld trifft. Mustergültig holte sie ein Schadensgutachten bei einem unabhängigen Sachverständigen ein und legte es uns zügig vor. Da es sich glücklicherweise nur um einen Lackschaden handelte, beschloss unsere Mandantin, den Schaden nicht reparieren zu lassen und Schadensersatz auf Basis des Gutachtens zu verlangen. Nachdem wir die Haftpflichtversicherung des Verursachers ermittelt haben, forderten wir dort u. a. den Reparaturschaden in Höhe von rund 1.200 € an. Der Reparaturschaden setzte sich wie folgt zusammen:

Kürzen mit System!

Die Versicherung "überprüfte" daraufhin das vorgelegte Gutachten. Natürlich bestellte sie keinen Sachverständigen, sondern ein Sachbearbeiter nahm die Überprüfung persönlich vor. Der Sachbearbeiter suchte sich einen Referenzbetrieb in der Nähe unserer Mandantin aus und "erfragte" dort die niedrigeren Kosten. Viele Geschädigte wehren sich hiergegen nicht, und so lohnt es sich für die Versicherungen insgesamt, die Schäden regelmäßig zu kürzen.

Geschädigte dürfen sich die Werkstatt aussuchen!

Grundsätzlich haben Geschädigte einen Anspruch, ihr Fahrzeug in der Werkstatt ihres Vertrauens reparieren lassen. Dies kann natürlich auch eine markengebundenen Fachwerkstatt in der Nähe sein. Diese sind regelmäßig teurer, was aber nicht zu Lasten des Geschädigten geht (siehe BGH, Urteil vom 29. 4. 2003 - VI ZR 398/02 = "Porsche-Urteil").

Bei dem "Referenzbetrieb" der Versicherung handelte es sich natürlich nicht um eine Markenwerkstatt. Daher kommt diese auch nicht mit der nachfolgenden Argumentation weiter:

Prüfbericht der Versicherung wies 1/3 weniger Reparaturkosten aus!

Natürlich wies der "Prüfbericht" eine deutlich geringere Schadensersatzsumme in Höhe von rund 800 € auf:

Im Einzelnen kürzte die Versicherung den Schadensersatz um folgende Positionen:

UPE-Aufschlag gekürzt!

Bei UPE-Aufschlägen handelt es sich um branchenüblich erhobene Zuschläge der Werkstätten, die auf die unverbindliche Preisempfehlung der Ersatzteile aufgeschlagen werden. Dadurch decken die Werkstätten die Kosten der Lagerung der Ersatzteile ab. Dies ist auch im Interesse der Kunden, da die ständige Verfügbarkeit der Ersatzteile in der Regel die Reparaturdauer verkürzt.

Weshalb die Versicherung nicht zahlte

"Die angeführten Ersatzteilpreise enthalten einen Aufschlag von durchschnittlich 10 % auf die unverbindliche Preisempfehlung (UPE) des Herstellers. UPE Aufschläge gehören

grundsätzlich nicht zum erforderlichen Herstellungsaufwand, da nicht jede Werkstatt diese Aufschläge berechnet."

Rechtslage

Die Rechtssprechung hierzu ist geteilt. Überwiegend ist aber anerkannt, dass UPE-Aufschläge auch bei fiktiver Schadensabrechnung zu erstatten sind, wenn die Erhebung der UPE-Aufschläge regional üblich ist (so z.B. LG Köln, Urteil vom 31.05.2006 - 13 S 4/06).

Verbringungskosten, Kosten für Kleinteile und Nebenkosten

Gerade bei Lackierarbeiten kommt es vor, dass die Werkstätten diese durch andere Fachbetriebe erledigen lassen. Die Kosten der Überführung des PKW von der Werkstatt zum Lackierbetrieb werden

Verbringungskosten genannt.

Vorbringen der Versicherung

"Verbringungskosten können nur entstehen, wenn der Reparaturbetrieb das Fahrzeug in eine externe Lackiererei verbringen muss und hierfür zusätzliche Kosten in Rechnung gestellt werden. Da nicht nachgewiesen ist, dass diese Kosten tatsächlich anfallen, werden bei der fiktiven Abrechnung Verbringungskosten in Abzug gebracht."

"Aufgrund der Anzahl ausgewiesener Klein- teile ist ein pauschaler Kleinteileaufschlag nicht mehr gerechtfertigt."

"Die Kosten für Polieren / Beipolierung / Finisharbeiten sind schadenbedingt nicht erforderlich: Nebenkosten - 20,00 €."

"Die in der Kalkulation befindlichen Beschaffungskosten / Frachtkosten fallen evtl. erst bei der konkreten Bestellung an: Nebenkosten - 20,00 €."

Rechtslage

Auch für die Verbringungskosten gilt dasselbe wie bei den UPE-Aufschlägen: die Rechtsprechung hierzu ist geteilt, aber überwiegend wird vertreten, dass diese Kosten zu berücksichtigen sind, wenn sie denn regional üblich sind (so z.B. LG Köln, Urteil vom 31.05.2006 - 13 S 4/06).

Die Versicherung übersieht, dass die Kleinteile gar nicht pauschal berechnet wurden. 7,52 € ist kein typischer Pauschalbetrag.

Natürlich fallen diese Kosten nicht an, wenn der Geschädigte den Schaden nicht reparieren lässt. Dies ist bei der fiktiven Schadensabrechnung immer so: es werden lediglich die fiktiven Reparaturkosten in Rechnung gestellt. Dazu gehören natürlich auch diese Nebenkosten. In diesem Falle müsste das KFZ lackiert und dann auch poliert werden. Die Farbe wäre selbstverständlich zu bestellen; hierfür würden Frachtkosten anfallen. Die Kosten sind folglich zu erstatten.

Kürzung der Lohnkosten für die Reparatur des Unfallswagens nach einem Verkehrsunfall! - Was ist zulässig?

Natürlich ermittelte die Versicherung auch, dass der unabhängige Gutachter unserer Mandantin zu hohe Arbeitskosten ansetzte. Wie bereits erwähnt, handelt es sich bei dem Referenzbetrieb nicht um eine Markenwerkstatt. Grundsätzlich sind jedoch die Lohnkosten einer teureren Markenwerkstatt zugrunde zu legen.

Vorbringen der Versicherung

"Bei den Stundenverrechnungssätzen der einzelnen Fach- und Vertragswerkstätten bestehen zum Teil erhebliche Differenzen. Ein Werkstattvergleich ergab, dass der unfallbedingte Schaden bei Fachwerkstätten in der Nähe des Fahrzeughalters zu den unten angeführten Kosten repariert werden kann. Der hier vorgenommenen Abrechnung liegt folgender aktuelle Stundenver-rechnungssatz (Endverbraucher-preise ohne MwSt.) eines regionalen Fachbetriebes zugrunde."

Rechtslage

"Der Geschädigte, der fiktive Reparatur-kosten abrechnet, darf der Schadensberechnung die Stunden-verrechnungssätze einer marken-gebundenen Fachwerkstatt zugrunde legen. Der abstrakte Mittelwert der Stundenverrechnungssätze aller re- präsentativen Marken- und freien Fachwerkstätten einer Region repräsentiert als statistisch ermittelte Rechengröße nicht den zur Wiederherstellung erforderlichen Betrag " - BGH, Urteil vom 29. 4. 2003 - VI ZR 398/02 = "Porsche-Urteil"

Was Sie gegen die Kürzungen der Versicherung unternehmen können!

Wenn die Versicherung kürzt und berechtigte Ansprüche ablehnt, lohnt sich oftmals die Klage In der Praxis zeigt sich, dass schätzungsweise 8 von 10 Betroffenen die Abrechnung der Versicherung akzeptieren. Wenn folglich nur 2 Geschädigte Klage erheben, dann lohnt es sich für die Versicherungen unter dem Strich, die Kürzungen systematisch vorzunehmen. Kurz gesagt: Die Versicherungen lassen es auf eine Klage ankommen!

Kommentar schreiben

Philip (Freitag, 11 Dezember 2015 08:17)

Dieser Artikel hat mir sehr geholfen, vielen Dank!

Mischa (Donnerstag, 23 März 2017 22:30)

Danke für den Informativen Beitrag. Allerdings wäre wichtig zu wissen, ob die hier aufgeführten Urteile noch aktuell gültig sind. Immerhin ist z.B. das "Porsche-Urteil" 14 Jahre her, andere teilweise 40 Jahre alt...

Antwort zu #2 (Freitag, 24 März 2017 10:02)

Guten Tag,

das "Porsche-Urteil" ist nach wie vor gültig und hat insbesondere durch das Urteil des BGH vom 20.10.2009 zu AZ: VI ZR 53/09 eine weitere Konkretisierung erfahren (siehe hier: http://www.captain-huk.de/wp-content/uploads/rechtsprechung/urteile/fiktive-abrechnung/BGH_VI_ZR_53-09.pdf).

Mit freundlichen Grüßen

Sven Nelke

Rechtsanwalt

Alfred Kosick-Kfz Meister (Freitag, 24 März 2017 10:07)

Ist die Vorgehensweise der Versicherungen auch bei Kaskoschäden so?

bitte um Musterbeitrag für Kaskoschaden oder Rückruf unter Tel.XXX

Antwort zu #4 (Freitag, 24 März 2017 10:20)

Guten Tag,

ich werde Sie nicht zurückrufen, da dies den Rahmen sprengt. Auch werde ich zu dem Thema keinen eigenen Beitrag erstellen.

Grundsätzlich wird hier das Schadensersatzrecht bei Verkehrsunfällen thematisiert.

Für Kasko-Versicherung gelten andere Regeln. Inbesondere sind in Kasko-Versicherungsverträgen oftmals Einschränkungen drinnen, die es dem Versicherungsnehmer eben nicht erlauben, sich eine Werkstatt auszusuchen. Insoweit ist dies eher Vertragsrecht und kein Schadensersatzrecht.

Wenn Sie die Prüfung Ihres Versicherungsvertrags wünschen, dann fällt hierfür eine Beratungsgebühr an. Gerne können Sie unter diesen Voraussetzungen bei uns vorstellig werden.

Mit freundlichen Grüßen

Sven Nelke

Rechtsanwalt

T. Abend (Mittwoch, 03 Mai 2017 13:27)

Hallo,

auch ich bin gerade am Streiten mit der HDI Versicherung. Diese hat bei meinem, nicht von mir verschuldeten Unfall, eine Kürzung vorgenommen. Es handelt sich lediglich um einen Lackschaden, daher möchte ich das Fahrzeug nicht reparieren lassen. Es wurde mir ein Prüfbericht vorgelegt, wo auf eine freie Werkstatt in 30 km Entfernung verwiesen wird. Dort würde der Arbeitslohn für Lackierung 88 € betragen, statt wie bei meiner Fachwerkstatt 159 €. Da kommt eine Kürzung i.H.v. über 300 € raus. Desweiteren wurden auch die Verbringungskosten komplett gestrichen. Ich habe jetzt Wiederspruch eingelegt. Muss ich jetzt gleich einen Anwalt hinzuziehen? Wenn ja, muss ich den dann selbst bezahlen? Ich habe leider keine Rechtschutzversicherung.

Alle Argumente des Artikels werden auch von der HDI benutzt. Dass die freie Werkstatt die gleichen Standards etc. aufweist.

Viele Grüße

Tanja Abend

Özdemir (Donnerstag, 07 Juni 2018 10:51)

Guten Tag,

Bei meiner Schadens Regulierung wurde das Gutachten, was von mir bei einem Freien Gutachter in Auftrag gegeben wurde nach Prüfung von der Versicherung des Unfall Verursachers eine Kürzung vorgenommen mit dem Verweis zur Reparatur bei einer günstigere Zertifizierten aber nicht Markengebunden und zu meinem Wohnort 20,7km entfernten Werkstatt, ich würde gerne Fiktiv abrechnen nach dem Gutachten was ich eingereicht habe und akzeptiert somit nicht die Kürzung.

Frage an Sie wie sollte ich am besten vorgehen, die Versicherung Schriftlich auffordere den Differenz Betrag aus zu zahlen? Oder würden Sie sich der Sache annehmen wenn Sie der Meinung sind das ich nur über diesen Weg eine Chance habe an meine Restliches Geld zu kommen?

Es besteht meiner seist einer Rechtschutzversicherung mit Abdeckung des Bereichs Verkehr.

Über eine baldige Antwort wer ich dankbar.

Mit freundlichem Gruß

Özdemir

Antwort zu #6 (Donnerstag, 07 Juni 2018 11:10)

Guten Tag,

der Fall wird, wenn Sie eine Regulierung nach Ihrem Gutachten wünschen, mit Sicherheit letztendlich bei Gericht ausgetragen werden. Nicht alle Kürzungen der Versicherungen erweisen sich dort als gerechtfertigt, einige aber schon. Eine Pauschale Anwort auf Ihre Frage kann ich nicht anbieten. Vielmehr kann ich Ihnen nur empfehlen, einen Rechtsanwalt aufzusuchen. Wenn Sie eine Vertretung durch uns wünschen, dann können Sie gerne per Email mit uns in Kontakt treten.

Mit freundlichen Grüßen

Sven Nelke

Rechtsanwalt

Antwort zu #6 (Sonntag, 10 Juni 2018 22:13)

Guten Tag,

einen Anwalt müssen Sie nicht hinzuziehen, dass erscheint aber ggf. sinnvoll. Sie können das Problem selbst klären oder eben von einem Fachmann klären lassen.

Mit freundlichen Grüßen

Sven Nelke

Rechtsawalt

W.Pavel (Freitag, 27 Juli 2018 11:16)

Wer muss denn klagen ? Ich als Geschädigter oder meine Werkstatt?

Antwort zu #10 (Freitag, 27 Juli 2018 14:58)

Guten Tag,

es hat immer der Geschädigte zu klagen. Dieser ist in der Regel der Eigentümer des Fahrzeug. Die Schadensersatzansprüche lassen sich nur durch andere geltend machen, wenn der Geschädigte diese Ansprüche wirksam abtritt.

Mit freundlichen Grüßen

Sven Nelke

Rechtsanwalt